中國高通量測序(NGS)市場研究報告(2016)

摘要

2015年,生物醫學領域熱點事件不斷:美國總統奧巴馬頒布“精準醫學計劃”、屠呦呦獲諾貝爾醫學獎、埃博拉疫苗研制取得突破等。其中,“精準醫學計劃”更是被《Nature》雜志列為2015年度十大科學事件。2016年,“精準醫學研究”被列為國家重點研發計劃重點專項之一。而作為精準醫學精尖武器的基因測序已經歷了近40年的發展,測序主流高通量測序(Next Generation Sequencing,NGS)更是將產業推向了新高度。據不完全統計,近幾年,國內從事NGS相關企業如雨后春筍般出現,預計達600余家。本報告對基因測序行業發展、應用情況以及國內NGS市場格局進行概述分析,旨在為NGS領域相關企業提供權威、充分、可靠的戰略和決策依據。

第一章 NGS行業概況

多家咨詢機構預測基因測序行業年復合增長率在18%左右,未來幾年增速甚至將超過20%。高通量測序(Next Generation Sequencing,NGS,又叫“下一代測序”)作為一項顛覆性技術,在醫學、農業、工業、環境、能源等領域引發了一場新的技術革命,并推動基因組研究的科學研發和臨床轉化,從而進一步奠定精準醫學基石。

1. 行業市場規模

近幾年,基因測序市場飛速發展。BCC Research最新發布(2016年5月)的一項分析報告顯示,2015年全球基因測序相關市場規模約為59億美元,預計2020年將達到近138億美元,年復合增長率為18.7%。

其中,NGS是基因組學領域中增長最快的子行業,成為測序市場的主流。根據不同咨詢公司報告估算,2020年全球NGS市場預計達85億美元,年復合增長率維持在21%左右。

按照地理區域劃分,NGS市場可集中劃分為北美、歐洲、亞太地區及其它。預計幾年內,北美仍將占據全球NGS測序市場的最大份額,所占份額變化相差不大,亞太占約20%的市場份額。

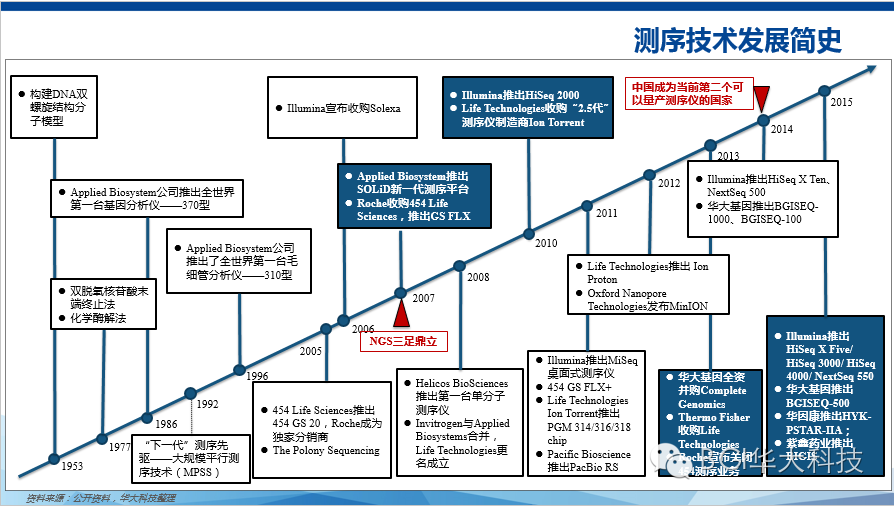

2. 測序行業技術發展概況

自Frederick Sanger提出雙脫氧核苷酸末端終止法以來,測序技術已經歷了近40年的發展,根據核心技術的區別與進步,可以分為三代:

第一代測序技術——始于1977

1977年,Sanger提出了雙脫氧核苷酸末端終止法,同年A.M.Maxam和W.Gilber也提出了化學酶解法,兩者的提出標志著第一代測序技術的誕生。

第二代測序技術(NGS)——始于2005

2005年,開發出全球第一臺商業化的第二代DNA測序儀GS 20,拉開了基因產業發展的序幕。

之后數年NGS行業內經歷了激烈的競爭,逐步形成較為穩定的格局:

1)Life Technologies于2013年被著名科研服務供應商Thermo Fisher收購,SOLiD平臺逐步淡出市場,主推2011和2012年陸續發布的Ion PGM和Ion Proton兩款測序設備。

2)Illumina則在全面接收Solexa的研發平臺之后,開發出了著名的HiSeq平臺系列。

3)2013年,Roche宣布關閉454測序業務,并決定于2016年全面終止相關服務(454測序儀逐漸退出市場)。

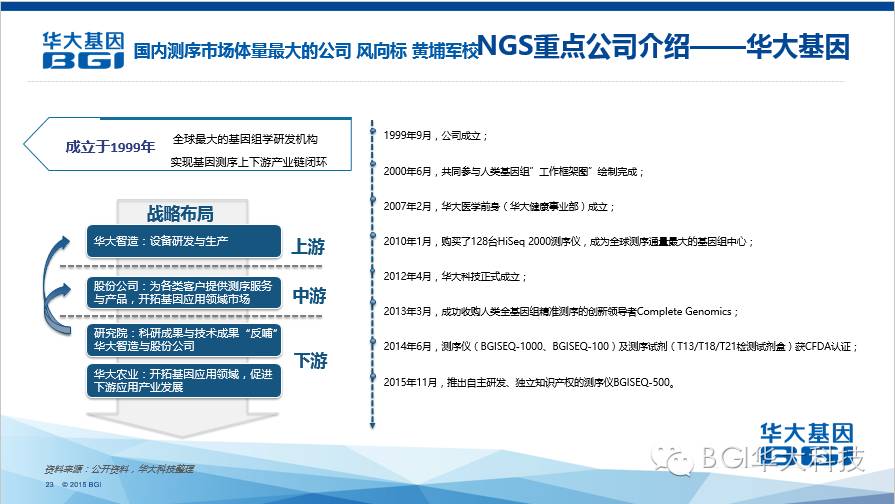

4)2013年華大基因全資并購Complete Genomics,全面接收研發平臺后,分別于2014年推出測序儀BGISEQ-1000、BGISEQ-100,2015年推出新型桌面化測序系統BGISEQ-500。

第三代測序技術——始于2008

2008年Helicos Biosciences推出了首臺單分子測序儀。2011年4月PacificBiosciences推出PacBio RS。

相較第二代測序,第三代測序具有速度快、讀長長、可直接測甲基化的DNA 序列、不需要PCR 擴增、無堿基偏好等優點,同時也存在準確率低、依賴酶活性等缺陷。未來,第三代測序技術是長期發展趨勢。

第二章 中國NGS市場格局

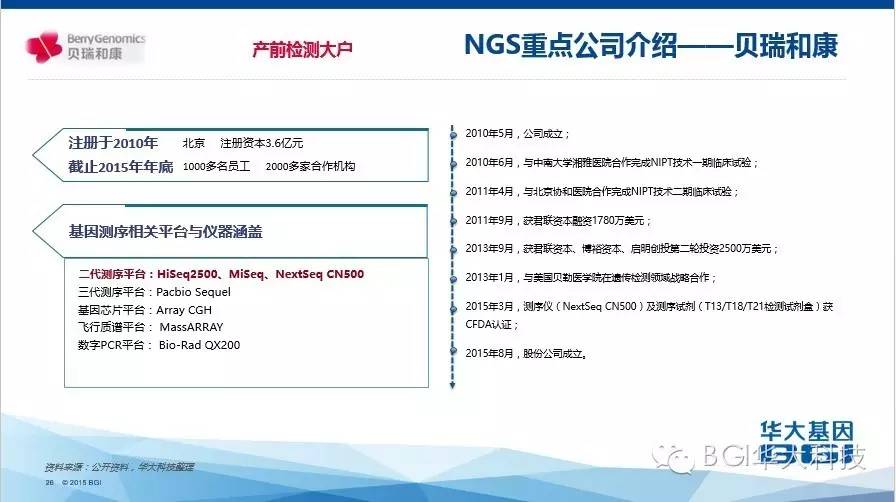

從2014年開始,中國具有自主知識產權的國產測序儀生產商開始發力,多家企業陸續推出自主研發測序儀,其中最具代表性的是華大基因,已經成為全球最全面的基因組學企業,以及最大的基因測序中心。貝瑞和康、諾禾致源、安諾優達,博奧生物,以及上市公司達安基因、迪安診斷等企業參與到市場競爭中來,并逐步成長為核心主力軍,行業呈現出“百花齊放”的競爭態勢。

1. 中國NGS行業產業鏈簡析

產業上游: 歐美壟斷格局,中國自主研發亟待啟航

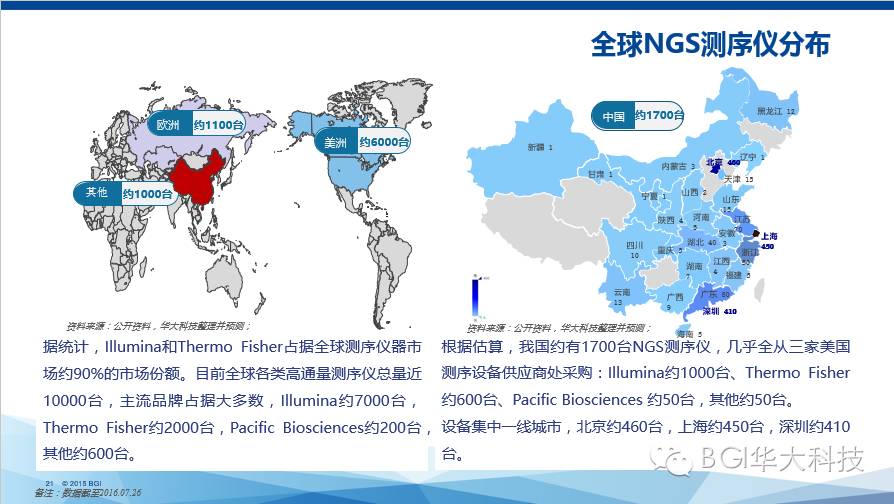

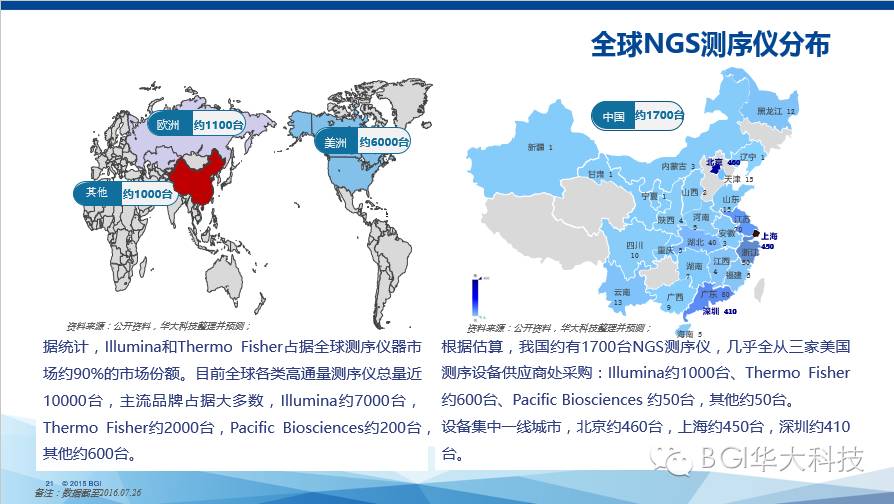

產業鏈上游測序設備、耗材技術門檻較高,主流測序設備及技術基本掌握在少數幾家歐美公司手中,Illumina和Thermo Fisher兩家合計占據全球基因測序設備約90%的市場份額,已經形成寡頭壟斷格局。一直以來國內測序企業主要集中在產業鏈的中下游,但從2013年開始有向上游延伸的趨勢。

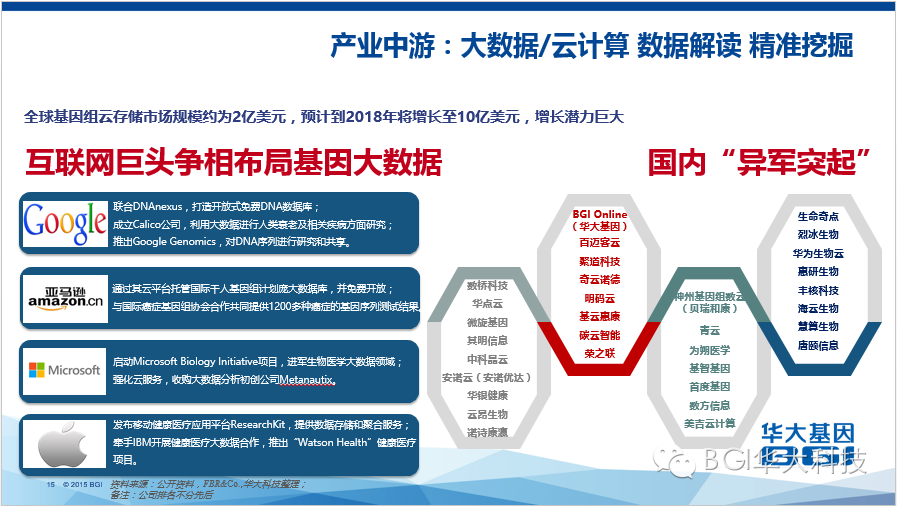

產業中游:與上游壟斷相比,中游服務技術門檻相對較低

基礎科研服務市場容量增速放緩,各公司爭先布局精準醫學、健康管理等,向臨床測序領域轉型,未來會出現眾多數量的第三方檢驗機構、醫學檢驗所或高端體檢中心。

基因大數據/云計算作為有效的解決方案以應對NGS所產生的海量數據,從而衍生出一批專注云平臺的新秀,如聚道科技、奇云諾德、其明信息、華點云等。

產業下游:基礎科研服務穩定發展,臨床應用占比逐步提高

目前NGS測序服務主要應用于大學類科研院校、研究所、藥廠、醫藥公司、育種公司等科研機構;以及國內的各級醫院、獨立實驗室、體檢中心等醫療衛生機構和受檢個人。

總體來說,NGS臨床應用的發展已超過預期,隨著基因測序技術的更新迭代和生物大數據的興起,未來基因測序將在臨床和個人健康管理上得到廣泛應用。

2. 中國NGS測序設備分布

在我國提出“精準醫學重點專項”后,預計國內多家企事業單位將以各種形式引入開發或者引入測序設備,未來幾年我國測序設備數量將會有明顯增加。

我國測序設備研發工作起步相對較晚,與全球主流公司存在一定距離,近年來國內科研機構與企業已經開始著手于國產測序設備的研發工作。

3. 中國NGS行業細分領域公司分析

據估計,國內NGS公司達600余家,專注領域各有側重。本報告調研共涉及561家NGS相關公司,主要分布在京、滬、粵等地區。據統計,2014年-2015年兩年間成立了200余家從事NGS業務的公司。

眾多公司遍布各細分市場領域,如著眼全產業鏈布局的華大基因、貝瑞和康、達安基因、博奧生物等,以及在基礎科研服務、生育健康、腫瘤個體化診療、生物信息分析以及大數據云計算等領域表現突出的優秀代表。

總結

NGS測序技術的不斷革新和迭代,使基因測序從科研應用進入臨床應用和公眾視野。近兩年來,由于政策的扶持力度加大,國內科研機構和企業著手開發具有自主知識產權的國產測序儀,積極布局精準醫學。

與此同時,國內領軍企業加大力度支持自主研發,完成上游核心技術的突破,進而擺脫對上游儀器及試劑的依賴,突破增長瓶頸。

中國NGS市場增速較快,形成了不同梯隊及不同細分領域的競爭態勢。預計未來,NGS會在農業、精準醫學等領域,實現突破性進展。

- 上一篇:普瑞邁格成功研發磁珠法質粒提取試劑盒 2016/9/13

- 下一篇:磁珠法核酸DNA/RNA純化試劑盒產業——盤點八大磁珠法核酸 2016/7/28